- 液晶電視亟待新應用/規(guī)格刺激消費

- 中國大陸市場,帶動液晶電視成長

- 液晶電視規(guī)格因應,多媒體需求發(fā)展

- 液晶電視委外代工,比例逐漸升高

- 液晶電視的出貨量,預估2009年將達一億三千萬臺,2010年則為一億五千五百萬臺

- 2009年第三季中國大陸的液晶電視出貨比重已高達21%

- 2008年的液晶電視委外比重為23.2%,而到了2009年上半年則是24.5%

液晶電視已是TFT LCD產業(yè)的重要應用,然而,其出貨量雖持續(xù)成長,但成長率卻呈現下滑趨勢,對此,液晶電視廠商紛紛出招,趕搭多媒體應用風潮,朝聯網與高畫質方向發(fā)展,更為液晶電視日后的新興應用增添話題。

每當美國感恩節(jié)前的黑色星期五來臨前,總免不了關注液晶電視產業(yè)市場銷售的情況與價格,一方面因為液晶電視已經是此采購旺季中最重要、最受歡迎的銷售商品之一,另一方面則是由于液晶電視早已是薄膜電晶體液晶顯示器(TFT LCD)面板產業(yè)里最重要的應用,2009年第三季就占有大尺寸面板總體產值的58%,同時預期2010年第二季可望取代電腦顯示器成為出貨量比重最高的應用。值得注意的是,2009年黑色星期五里32寸的液晶電視價格再探新低,二線與白牌約可達到250美元的價位。

至于代工生產方面,鴻海取得索尼(Sony)墨西哥廠90%的所有權、東芝(Toshiba)不斷提高委外代工比重;液晶電視產業(yè)似乎走向液晶顯示器的發(fā)展道路,成為成熟、價格導向、產品規(guī)格差異化低的商品。表面上,這樣的觀察或許正確,但若深入了解顯示器與電視的生態(tài)與規(guī)格發(fā)展,就會發(fā)現這樣的推論可能失之于浮面,以下就市場、規(guī)格與應用、代工生產等層面探討,并借此討論液晶電視產業(yè)的未來展望。

液晶電視亟待新應用/規(guī)格刺激消費

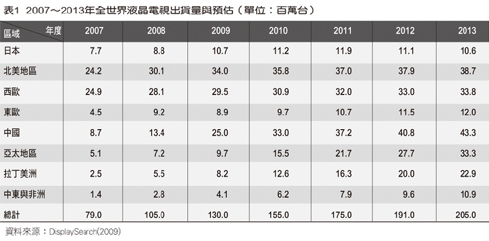

整體而言,2007年液晶電視的出貨量約七千九百萬臺,2008年成長為一億五百萬臺,預估2009年將達一億三千萬臺,2010年則為一億五千五百萬臺(表1)。出貨量雖持續(xù)成長,但從成長率來看,卻已開始緩步下滑。相對于2006年出貨量的四千六百萬臺,2007年的年成長率達72.2%,而2008年則已下滑達到32.5%,2009年則下滑至23.9%,2010年為19.1%。

量的年成長率往往也是觀察市場成熟度的指標,從實際出貨結果來看,液晶電視仍有可觀的兩位數字年成長率,這代表液晶電視已步入主流大眾市場、并且是得以放量的產品。值得注意的是,任何一項產品在即將面臨成長的天花板效應(Ceiling Effect)時,通常也意味著低毛利率、低關注度,因此,若是無新的應用或是規(guī)格刺激市場消費,將走向衰退,屆時市場會僅剩少數幾家得已存活的供應商,出貨量可能也由于消費者不熱衷于新購或是換機而逐漸衰減。

中國大陸市場 帶動液晶電視成長

從區(qū)域市場來看,2009年第三季中國大陸的液晶電視出貨比重已高達21%,僅次于北美地區(qū)的25.4%,依此成長動力,預計在2011年中國大陸將可超越北美,成為全世界液晶電視出貨比重最高的區(qū)域。由此牽動的產業(yè)生態(tài)不僅使中國大陸當地電視品牌因地利之便崛起,還包含上游面板廠加速對中國大陸當地的布局,目前有意或興建中的8.5代線就已經超過六座之多。

然而,相對于中國大陸正起飛的液晶電視市場,占有出貨量比重最高的北美、西歐地區(qū),其出貨成長上卻已顯得力不從心,預估2009年北美地區(qū)約有12.9%的年成長率,但2010年僅剩5.4%;西歐地區(qū)2010年有5%的年成長率,與日本的4.5%相彷。也就是說,2009年總計占有57%出貨量比重的北美、西歐和日本地區(qū),到了2010年全都僅剩5%左右的年成長率。相對來看,中國大陸2009年約有87%的年成長率,到了2010年也還能維持32%的幅度;而亞太、拉丁美洲、中東與非洲于2010年則可望維持在50%以上的年成長幅度。

對已開發(fā)國家或區(qū)域來說,液晶電視市場已經步向成熟與高滲透率,液晶電視在北美、西歐與日本均已達90%左右的滲透率,加上成長幅度的明顯趨緩,品牌廠商在這些地區(qū)的產品策略必須進一步思考,如何說服消費者愿意再次購買、新購買或是新增第二臺液晶電視;因此,價格、規(guī)格、定位等因素必須妥善規(guī)劃與切出市場區(qū)隔。而對如中國大陸般的新興市場,2008年的液晶電視滲透率不過才31.8%(映像管電視為63.8%),2009年則預估約63.9%(映像管電視為32.4%);顯然提供足夠的價格驅動力和購買誘因以說服消費者購買液晶電視取代映像管電視,才是最主要的策略重點。

[page]

再從品牌間的競爭觀察,首先是前十大品牌的總市占從2007年的76.4%、2008年的79.9%,再到2009年第二季的76%;雖然進入的品牌有些變動,但是大致上總市占的變化幅度不大。值得注意的是,LG在第二季超越索尼成為僅次于三星(Samsung)的液晶電視品牌。另外,一個重要的趨勢是中國大陸當地品牌的崛起。

2007年中國大陸當地的液晶電視品牌約占有9%不到的出貨比重,到了2008年已升為10%,而且TCL進入了前十大品牌之列。到了2009年第二季,這個比重上升到約17%,同時TCL以4.3%的比重爬升為第九名。以2009年來看,中國大陸確實扮演著帶動液晶電視市場成長的重要角色,這也使得當地品牌雨露均沾,有能力與日、韓等知名品牌在大陸當地市場一較高下。

這樣的局勢加上中國大陸政府扶植面板產業(yè),讓當地品牌開始往上游面板供鏈整合或涉入,如同一級日、韓液晶電視品牌廠商一般,如與面板廠成立模組廠(TCL、創(chuàng)維、長虹等),甚至意圖合蓋面板廠(TCL、熊貓等)。同時,也可看到大陸自家的面板廠有意跨進下游整機制造(京東方),與友達的景智如出一轍,這也意味著若以單純“代工負責生產、品牌負責市場”的顯示器產業(yè)邏輯來看液晶電視產業(yè),必然會失焦。

液晶電視規(guī)格因應 多媒體需求發(fā)展

液晶電視不同于顯示器,顯示器主要是搭配電腦使用,所有的功能包含輸出入、軟體與硬體幾乎都由主機的一端來涵蓋,顯示器本身僅是被動地借由D-SUB、DVI或是高畫質多媒體介面(HDMI)接受來自電腦端(顯示晶片或是顯示卡)的訊號輸入。

正因如此,從早期的4:3或是5:4到近期的16:10或16:9、液晶反應速度的加強、發(fā)光二極體(LED)背光源的使用、解析度與尺寸等等,討論顯示器的規(guī)格幾乎就等于討論面板的規(guī)格。而隨著筆記型電腦逐漸成為影響消費者選擇的重要品項,自然而然也讓顯示器的出貨受到影響,2008年顯示器就首度出現約2%左右的衰退。液晶電視雖然也可被簡化解釋成一臺加了調諧器(Tuner)的顯示器,而這樣的定義也可獲得大多數消費者的理解,但事實上卻逐漸不符合目前與未來液晶電視的規(guī)格發(fā)展趨勢。

其實,液晶電視的規(guī)格比較像朝多媒體平臺的方向發(fā)展。液晶電視的規(guī)格一開始也主要集中在面板的尺寸與解析度,反應速度則大約是8ms GTG;約略到了2008年上半年左右,具備數位廣播訊號能力、包含ATSC、ISDB-T與DVB-T的系統單晶片(SoC)解決方桉已經大致成熟。換句話說,作為一臺“加了調諧器的顯示器”,液晶電視的規(guī)格發(fā)展已算完備。此后,液晶電視的規(guī)格發(fā)展并沒有就此停滯,雖然尺寸與解析度還是個話題,但是重要性與關注度對市場來說已經沒有那么大。

2008年下半年開始,畫質成了行銷的重要訴求,特別是倍頻技術(Frame Rate Conversion, FRC),借由將畫面數倍增,從50/60Hz升級到100/120Hz以改善影片播放的流暢度。另一個較少被提及、卻自然而然形成的就是通用序列匯流排(USB)2.0的內建。USB 2.0具有高達480Mbit/s的傳輸速度,同時是每一臺個人電腦上必備的連接埠,如同HDMI一般,幾乎也成了液晶電視的基本規(guī)格。

而HDMI則是從液晶電視一開始就已經導入以取代AV端子、色差端子與歐規(guī)的SCART;歷經幾個版本后,如今的HDMI 1.3支援CEC的版本已經相當普遍。

此后,于2009年6月左右發(fā)布的1.4版本,最顯著的特征就是4K×2K超高解析度、乙太網路(Ethernet)和3D的支持。另一個重要趨勢是網路化,首先內建乙太網路埠或是無線區(qū)域網路(Wi-Fi)能力以接收Widget Channel。Widget Channel自2008年約第三季發(fā)表后,2009上半年就已經成熟。液晶電視具有連網能力以提供資訊服務,如三星的InfoLink、夏普(Sharp)的AqousNet與Panasonic的VieraCast等,已成了2009年規(guī)格的重要發(fā)展。從這些當前的主流規(guī)格與技術來看,液晶電視早已不只是一臺接收廣播訊號或是加了調諧器的顯示器,而已成家庭多媒體平臺。

展望2010年的液晶電規(guī)格發(fā)展,大致可以劃分成兩個取向:一是與畫質或是面板相關,主要是四倍頻(200/240Hz)LED背光源(包含側光與直下式),以及備受矚目的3D電視。索尼與Panasonic均已發(fā)表聲明于2010年會極力導入3D電視,同時預計年底就可以完成藍光(Blu-ray)3D規(guī)格的制定。透過四倍頻技術以穿插3D左右畫面、再配合特殊的主動式快門眼鏡(Shutter Glasses),可將整套3D電視從內容到裝置帶入消費者的家庭中。

第二個取向則與內容的匯流和連接有關。除了延續(xù)2009年在網路化后的內容經營與加強如日本已有acTVila外,無線高解析度未壓縮技術包含WirelessHD與無線家庭數位介面(WHDI)更有機會導入主流機種;藍牙也將運用于無線聲音傳輸或遙控器上。區(qū)域網路除了支援DLNA以便與手持式、家電、個人電腦等其他裝置有共通的通訊協定外,Wi-Fi 802.11g/n也會導入以連接網際網路。

從上述可知,液晶電視的發(fā)展早已超越了過去的廣播訊號接收,同時對規(guī)格平臺的規(guī)劃也比過去復雜。以往,液晶電視只是有個簡單的電視功能(OSD)選單,現在為了整合來自調諧器、USB、網路、HDMI等不同的內容,一個具備多種多媒體格式解碼能力的介面與內容管理平臺,加上容易使用的操作方式成了下一階段的重要挑戰(zhàn),而這些都不是一臺簡單的顯示器或是傳統定義的電視可以做到的。

[page]

然而,液晶電視的規(guī)格發(fā)展也開始出現歧異化的并存現象。全世界液晶電視的滲透率、成長率均不相同,對已開發(fā)的市場來說,這些新一代的規(guī)格與應用自然成了產品差異化、刺激市場消費的重要因素;但是,對新興市場來說,當前最須要被滿足的是替換掉老舊的映像管電視,卻沒有立即的需要導入最新的規(guī)格與應用。即使同樣是已開發(fā)地區(qū),也可以看到地區(qū)性的差異。以倍頻技術而言,第二季時全世界滲透度最高的是日本(30.3%)與西歐(21.5%),但北美地區(qū)僅有13.4%。而若是進一步比較所有已出貨的倍頻機種的尺寸比重,日本最高的三個尺寸分別為32寸(24.9%)、37寸(31.1%)、40寸(19.3%),西歐也是32寸(25.8%)、37寸(19.6%)、40寸(26.3%),但是北美則是40寸(17.2%)、46寸(23.6%)、52寸(15.6%)。

液晶電視委外代工 比例逐漸升高

從液晶電視的生產也看到與顯示器不同的生態(tài)與經營模式,幾乎所有的液晶電視品牌都有自己的面板廠,甚至除了LG之外,都具備電視晶片的設計能力,另外也有全球的生產基地;也就是說,這些品牌與資訊產業(yè)的品牌如宏碁、惠普(HP)、戴爾(Dell)、蘋果(Apple)在營運模式上的重直整合度高出許多。顯示器已經發(fā)展出幾乎全數委外代工的模式,液晶電視是否也會循此方向發(fā)展?答案是至少兩年內不可能。

一般的理解可能以為液晶電視代工廠的成本會較一線品牌廠低,其實不盡然,而且這也不是品牌真正的盤算。雖然可以看到索尼、東芝、LG等均緩緩放大委外代工的比重,但是龍頭業(yè)者三星委外代工的比重卻是極低,幾乎是嘗試性的下單而非常態(tài)性的委外。如果,成本真的是一切,同時代工廠也真能明顯降低成本,三星就很難穩(wěn)坐冠軍寶座。

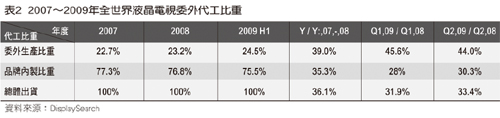

從DisplaySearch的統計數字來看,2007年的液晶電視委外比重是22.7%,2008年為23.2%,而到了2009年上半年則是24.5%;雖然看起來是逐年增加,但是成長幅度并不大。2008年總體出貨年成長率是36.1%,而委外代工的出貨量年成長率是39%,換句話說,委外代工主要隨著整體市場的成長而放大,并非明顯地出現委外代工的需求。不過,到了2009年第二季時,委外代工的需求相對增加,以2008年與2009年的兩個第二季度相比,委外代工成長率達44%,已明顯高于總體出貨的33.4%(表2)。因此,委外代工在未來應該會逐漸升高比重,但是需求的速度上并不迫切。

若是再從委外代工的機種規(guī)格來看,可明顯發(fā)現其多屬于各品牌的低階機種。從這個情況應該可以窺知,委外代工對品牌的意義不完全是因為代工廠在工廠管理、成本控制上優(yōu)于品牌自己的工廠,畢竟在代工廠尚未開始液晶電視的代工之路前,這些品牌早就在全世界建立工廠與布局生產基地,真正主因在于這些加了調諧器的顯示器的液晶電視已太過成熟、價格競爭激烈,但是市場的需求與出貨量又持續(xù)成長,與其將這些低價、低規(guī)格與低毛利的機種留在自己的品牌工廠里霸占產能,不如委外代工,將生產與物料管理等供應鏈上的風險轉嫁到代工廠身上。如此,品牌工廠就可以專注在中、高階機種,不僅不須要進一步擴展產能、徒增風險,還可讓工廠有較高的經營毛利率,同時避免高階技術因為委外而外流。

液晶電視的發(fā)展已經走向與顯示器完全不同的生態(tài),同時在規(guī)格與地區(qū)性市場的差異也更加明顯。一方面,液晶電視已開發(fā)區(qū)域的市場逐漸飽合,但是新一代的技術與應用正在蓄勢待發(fā);另一方面,新興市場的需求正填補了市場的成長動能。

而當連新興市場對基本規(guī)格的液晶電視需求都被滿足之后,電視的未來發(fā)展也會面臨新里程碑的挑戰(zhàn),特別是作為一個家庭多媒體平臺后,對內容匯流的管理與呈現都將使電視與過去的定義與應用截然不同,屆時牽涉的不僅是面板廠、品牌、代工廠,恐怕還會有內容供應商,甚至資通訊產業(yè)的業(yè)者切入,預期電視再由映像管轉成平面化后,并不因此就成熟或停滯不前了,相反的,這些新規(guī)格、新的經營模式、新的上下游合作模式及新的異業(yè)介入將使液晶電視產業(yè)更加充滿話題性與變化。